0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

incl. 21% IVA

Régimen tributario de IVA general (IVA del 21%) - En este caso el IVA es el general correspondiente al 21%, por lo que las empresas que puedan hacerlo tienen la opción de deducir el 21% de IVA en su declaración.

1 disponibles

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

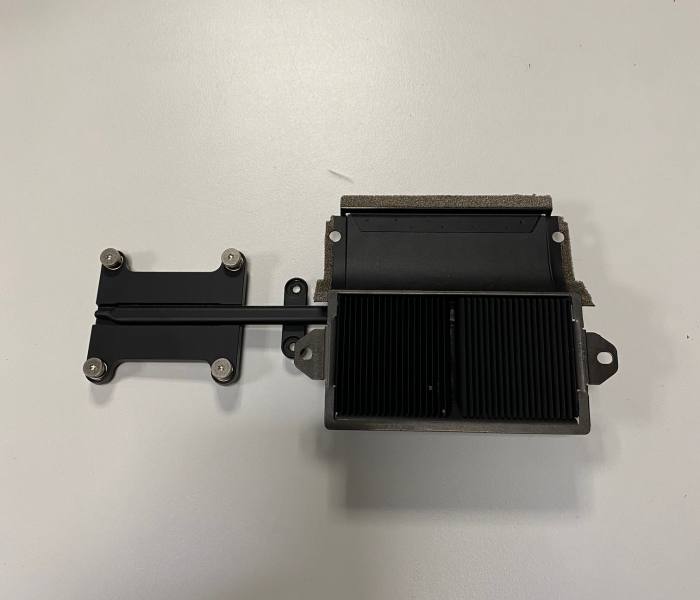

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

0% IVA

Régimen especial de los bienes usados (IVA del 0%) – En el caso de las facturas que documenten las operaciones incluidas en este régimen especial, los sujetos pasivos no podrán consignar separadamente la cuota repercutida, ya que se encuentra comprendida en el precio total de la operación.

Agotado

Llámanos al 955 26 88 88 o envíanos un correo a sales@visomacs.com

Estaremos encantados de ayudarte y poder conseguir el producto que necesitas.

¡Contacta ahora!